咆哮的二零年代結束,全球經濟迎來一場沒有硝煙的戰爭

1920年戰後衰退逐漸消退,迎來了繁盛年代,新科技如汽車、家電(收音機、電話、洗衣機…)將需求推向一波高峰,對經濟前景樂觀,這樣的氣氛也蔓延到股市。

原本經濟上升後的正常下降調整,卻因為種種因素小感冒變重症。

美國突然產出重挫, 股市隨之崩盤,至今只要發生任何大規模經濟危機,都會回頭和這場經濟危機相比。但這場大蕭條為何如此嚴重,如此特殊,仍眾說紛紜。眾多理論都恰好只能解釋故事的一面,而非全貌。

也因此研究大蕭條成為宏觀經濟學家的經典難題:

- 無法解釋規模(為什麼蕭條那麼久?)

- 無法解釋結束(為什麼復甦?)

- 沒有一個理論統計模型可以完全解釋產出的走向

- 無法解釋戰後金本位制度帶來的漫長貨幣非中立性(non-neutrality)從何而來:這期間通貨緊縮如何導致產出減少?

理論大家包括:

- Friedman和Schwartz (1963)、Bernanke(1983)、Temin(1976)、Romer(1990)都提出各自的看法。

理論包括:

- 貨幣、金融中介功能崩潰、衝擊自發消費支出、不確定性。

目前仍沒有一個理論有辦法涵蓋所有的概念,完美解釋1930年代的經濟衰退。

凱因斯學派批評總體需求不足;貨幣學派認為貨幣供應成長太慢;金融角度則批評當初忽略了匯率和債務之間的關係。當然,還有從更宏觀的角度認為金本位制度綁住政府的手腳,沒辦法及時應對衰退。

貨幣學派 vs. 凱因斯學派

- 貨幣因素(Monetary hypothesis):Friedman和Schwartz (1963)

傅里曼和史瓦茲的假說基於當時美國的中央銀行——聯準會(FED)失策,沒有積極看待金融系統失調的警訊,進而爆發:

(1)銀行儲戶和股東損失慘重,

(2)貨幣存量驟降,損傷實體經濟。

1929年聯準會出手為股市降溫,夏天的小衰退進而挫傷消費者信心,因此導致需求衝擊,衰退演化變成大蕭條。

1990年McCallum提出統計模型驗證傅里曼 — 史瓦茲假說,運用反事實模擬(counter factual stimulations)1923至1941年經濟走向,認為當初聯準會如果有及時採取措施,即可避免產出暴跌。

即使有了McCallum的佐證,這項假說還有改善的空間:無法解釋最一開始引爆銀行危機的經濟衰退(1929–1931年)從何而來,這項假說比較符合1938–41年之間的故事。

2. 非貨幣、非金融因素(Non-monetary non-financial hyphothesis):Temin(1976)

1976年,現任MIT經濟學教授的特明(Peter Temin)出版了一本書《 貨幣:大蕭條的元兇?(Did monetary forces cause the Great Depression?)》,試圖回答產出一開始為什麼下降。

他認為,1931年起產出驟跌,起因於1929年開始消費緊縮,為什麼消費緊縮?——無法解釋。比起給一個數據無法支持的假說,特明認為不如秉持「知之為知之,不知為不知」的立場,點名消費緊縮的原因還有待發掘。

因此這個最初的種子並非貨幣,也非金融,貨幣只扮演了被動的角色,屬於內生變數(endogenous variables)。

這樣的看法招來批評(與支持),批評者認為特明忽略了中央銀行政策效用總是慢一拍,所以1928年的央行政策就已經出問題了,特明跟央行一樣都混淆了名目變數和實質變數。

支持者認為無論財富效應或收入效應都無法解釋消費緊縮的現象,但如果當時消費者主要參考股市作為(他們認為)實際經濟表現的指標,那麼當時股市下跌可能會被消費者解讀為經濟即將衰退的信號,而減少消費。

3. 非貨幣的金融因素(Non-monetary financial hyphothesis):Bernanke(1983)

柏南奇(1983)認為,1929–33年面臨通縮的慌亂,名目債務金額升高,阻礙了金融機構關鍵的中介能力:原本應該有效地將資金從儲戶端輸送至借款端,卻因為前期打擊導致借款成本升高,總需求減低。通縮導致企業經營困難,債務負擔沈重,銀行呆帳增加,進而減少借款,企業投資和產出相應減少,接著,恐慌蔓延,夏天的股市小感冒變成了延續三年多的大蕭條。

貨幣因素:衝擊LM曲線

M1貨幣供應在1929–33年減少25%,貨幣學派認為這是大蕭條的起因。

然而一些證據卻和此理論相左:

- 價格跌得更多,代表實質貨幣供給(M/P)稍稍成長

- 名目利率下跌。如果LM曲線真的受到貨幣供應減少的衝擊,應該左移,造成利率升高,產出減少。然而,利率移動方向卻相反。

傅利曼與史瓦茲認為,大蕭條有好幾波,其中有多次負面衝擊。1929年冬天股市崩盤後,央行暫時調高貨幣供應,銀行面臨第一波擠兌,1931年初迎來第二波擠兌,接著英國放棄金本位制又導致一波恐慌。聯準會在其中的未能適當作為,未能即時阻止危機發生。當時美國因為一戰儲備了大量黃金,理應可以適度增加貨幣供應,以防止價格下跌。

支出因素:衝擊IS曲線

因為外部衝擊造成消費者需求低落,IS曲線左移,利率和GDP同時下降。

特明試圖連結股市降溫後,原本炒作股票的人們賠錢後開始勒緊褲帶省錢,消費下降。同時,聯準會眼見利率下跌,在戳破股市泡泡之後沒有立即相關措施。但無論如何,一開始的需求低落是無可避免的。

為什麼需求會滑落?是因為供過於求,還是預期因素?

IS-LM模型真的可以提供解答嗎?上述兩派將原本一體的IS-LM模型拆分,已經失去當初將這些元素統整在一起分析的意義。我們應該問:在大衰退時,產出波動劇烈,貨幣到底扮演什麼角色?

1929–33年的通貨緊縮在人們的預期之中嗎?

如是,凱因斯模型預測通縮會導致真實利率升高;若否,債務通縮和金融中介失能可以較恰當地解釋消費緊縮。

觀察大蕭條的幾項關鍵指標(也是觀察通膨/通縮的指標):

- 投資(investment)

- 股票價格(stock market prices)

- 物價水準(price level)

- 期貨價格(commodity prices)

- 貨幣存量(money stock)

- 工業產出(industrial production)

複習:IS-LM模型

- IS Curve:Investment — Saving → 貨物市場均衡(goods market equilibrium)下的利率 → 財政政策影響(G / T)

既然是貨物,就會跟支出有關。要得出IS曲線前,先思考支出 — 收入(Expenditure — Income)的關係(左圖),左圖45度角傾斜的參考線代表收入 = 支出,把賺來的錢通通花出去。但通常不會把賺來的錢通通花光,會投資、儲蓄…,支出會稍微小於收入,所以畫出來的線會平緩一點。

實際支出(E = Aggregate demand) = 可支配收入(C)+投資(I(r))+政府支出(G)+淨出口(NX)

左圖:A點是原本的均衡點,當利率(r)降低時,借貸變得便宜了,投資增加(I(r)),支出增加(E_0 移至 E_1)。新的均衡點B也顯示,收入(Y_1)也增加了。

右圖:如果繼續改變r的值,會得出相應的收入(y),這樣一來就可以把這樣的關係畫到IS-LM曲線圖,得出IS曲線。

(雖然有點怪,Y軸畫的是利率…獨立變項的收入被畫在X)

IS曲線的斜率也反應了支出對利率反應有多敏感,對利率變化反應越大,越敏感,線越平。

左移?右移?(G / T / I)

- 其他因素不變,消費 / 投資 / 政府支出增加 → 右移

- 其他因素不變,消費 / 投資 / 政府支出減少 → 左移

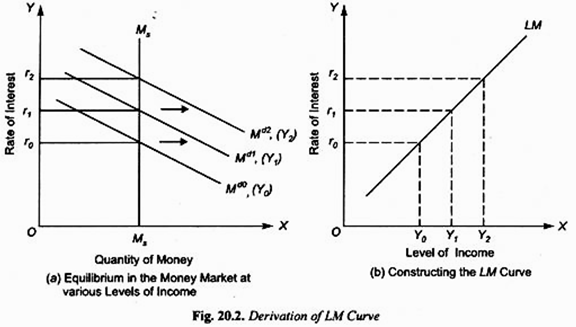

- LM Curve: Liquidity preference — Money supply → 貨幣市場均衡(money market equilibrium) → 貨幣政策影響(M)

人們的流通性偏好(Liquidity Preference),錢有幾種性質——要拿去存起來呢,還是借出去呢,還是投資呢——交易和投機。左圖可以看出,如果貨幣供應固定(real money = amount of money in supply),根據公式M/P = L(r, Y),利率越高,對貨幣需求量越高,收入也高。

LM可以從經濟活動的角度來思考,如果經濟活動蓬勃,人們會傾向手上有貨幣,以便買東西或是投資,貨幣需求會上升,人們也會願意付更高的價錢買貨幣(利率上升),借錢成本也會更貴(因為更想要手上有錢而不隨便借出)。經濟活動繁盛,GDP高,Y(收入)增加,r(利率)也增加,LM曲線的斜率為正。

左移?右移?

由於短期內物價調整的速度比不上貨幣供應速度的變化,我們可以假設當M增加,P不變(或增加得很慢),實質貨幣(real money supply = L(r, Y))增加,貨幣多了,貨幣價格掉,利率下降,LM曲線右移,均衡點移至右下,GDP上升;反之,貨幣減少了,貨幣價格上升,利率上升,LM曲線左移,均衡點移至左上。

貨幣供應增加 → 利率低 → LM右移

貨幣供應減少 → 利率高 → LM左移

- Non-neutrality of money: In the long run, money is roughly (not precisely) neutral. That means that printing money is not a path to prosperity for a country like India. But money is non-neutral in the short run, which means that printing money can boost real incomes when output is below potential.

- FED: The Federal Reserve System was created on December 23, 1913, when President Woodrow Wilson signed the Federal Reserve Act into law. The system is composed of a central, independent governmental agency — the Board of Governors — in Washington, D.C., and 12 regional Federal Reserve Banks, located in major cities throughout the nation. Today, the Federal Reserve sets the nation’s monetary policy, supervises and regulates banking institutions, maintains the stability of the financial system, and provides financial services to depository institutions, the U.S. government, and foreign official institutions.

- IS-LM curve: The IS-LM model, which stands for “investment-savings” (IS) and “liquidity preference-money supply” (LM) is a Keynesian macroeconomic model that shows how the market for economic goods (IS) interacts with the loanable funds market (LM) or money market. It is represented as a graph in which the IS and LM curves intersect to show the short-run equilibrium between interest rates and output.

- 指定閱讀:’Accounting for Great Depression: A Historical Decomposition’ (James S. Fackler, and Randall E. Parker, 1994)